Image

Temas de interés

Más leídos

Recomendaciones

Aquí conocerás las últimas noticias y tendencias en derecho laboral, bienestar, compensación y más temas que hacen parte de la gestión humana.

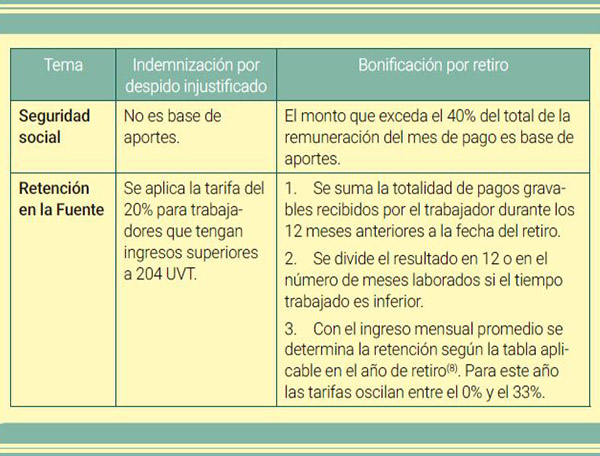

Con la terminación del contrato de trabajo sin justa causa por parte del empleador, surge la obligación de indemnizar al trabajador.

Ahora bien, en algunas oportunidades, empleador y trabajador deciden dar por terminado el contrato de trabajo de común acuerdo y el empleador opta por reconocer una suma de dinero a título de bonificación por retiro, equivalente al valor de la indemnización a la que el trabajador tendría derecho en caso de haber sido despedido sin justa causa.

Dado que la indemnización y la bonificación por retiro tienen una finalidad distinta, siendo la de la primera resarcir un perjuicio causado y la de la segunda, reconocer una suma extralegal ocasional, su tratamiento es completamente diferente tanto en materia de seguridad social como en materia de retención en la fuente.

La indemnización por terminación del contrato sin justa causa NO es base de aportes al Sistema de Seguridad Social Integral (SSSI), ya que no es un pago constitutivo de salario, ni tiene carácter remunerativo. Por su parte, la bonificación por retiro, al ser un pago extralegal, indiscutiblemente de carácter no salarial(1), solamente será base de aportes al SSSI si su valor excede el 40% del total de la remuneración en el respectivo mes de pago, tal y como lo dispone el artículo 30 de la Ley 1393 de 2010(2).

De esta manera, en materia de seguridad social, si la cantidad a pagar supera el 40% del total de la remuneración mensual del trabajador, la indemnización por retiro injustificado resulta menos onerosa para el empleador que la bonificación de retiro. En este mismo escenario, el trabajador tiene un mayor flujo de efectivo inmediato, ya que con el pago de la indemnización por despido injustificado no se le efectuarán los descuentos destinados al pago de sus contribuciones al SSSI.

Anteriormente, la retención en la fuente aplicable a las indemnizaciones por despido injustificado y bonificaciones por retiro definitivo del trabajador, se calculaba de la misma manera. Así, en virtud del artículo 9º del Decreto 400 de 1987, el empleador debía sumar la totalidad de pagos gravables recibidos directa e indirectamente por el trabajador durante los 12 meses previos a la fecha de su retiro y calcular el ingreso mensual promedio del trabajador, dividiendo el resultado en 12 meses o en el número de meses trabajados, si el tiempo laborado era inferior. Con el ingreso mensual promedio se determinaba el porcentaje de retención según la tabla de retención aplicable en el año de retiro(3). Este procedimiento continúa aplicando para el cálculo de retención en la fuente de las bonificaciones por retiro mas no para las indemnizaciones por despido injustificado.

Con la entrada en vigencia de la Ley 788 del 2002 y en concordancia con lo establecido en el artículo 2º del Decreto Reglamentario 379 del 2007, las indemnizaciones por retiro injustificado están sometidas a retención en la fuente a una tarifa del 20% para trabajadores que tengan ingresos superiores al equivalente de 204 Unidades de Valor Tributario UVT ($6.499.234 para el año 2017)(4).

Las indemnizaciones por despido injustificado de trabajadores que devenguen menos de las 204 UVT no están sometidas a retención en la fuente. Así lo ha reiterado la Dirección de Aduanas e Impuestos Nacionales (DIAN) en varias oportunidades(5). Cabe resaltar que el procedimiento del cálculo de retención en la fuente se aplica a las bonificaciones por retiro sin tener en cuenta el devengo mensual de los trabajadores.

Así mismo, es importante anotar que para la DIAN, a las bonificaciones de retiro y las indemnizaciones por despido injustificado no les es aplicable el límite mensual del 25% fijado como renta exenta en el artículo 206 del Estatuto Tributario, por tratarse de pagos que se dan una sola vez(6).

Antes de la entrada en vigencia de la Ley 1819 del 2016 (Reforma Tributaria), la tarifa de retención en la fuente aplicable a las bonificaciones por retiro correspondía al mayor valor entre el procedimiento especial de retención en la fuente y el sistema del cálculo de retención en la fuente mínima, no obstante, a partir de este año, ese sistema desaparece(7).

Si bien en algunos casos resulta beneficioso para el trabajador el hecho de recibir una bonificación por retiro en lugar de una indemnización por retiro injustificado o viceversa, en términos de su flujo de efectivo al momento del retiro, puede que al final una menor retención se vea reflejada en un mayor impuesto a pagar por concepto de renta en el año fiscal siguiente.

En la práctica, las indemnizaciones por despido injustificado y las bonificaciones por retiro tienen el siguiente tratamiento:

Para efectos de determinar si una u otra es más conveniente para el trabajador y/o el empleador, a corto y a mediano plazo, es necesario analizar cada caso en concreto desde la perspectiva tributaria y de seguridad social.

(1) Ver Corte Suprema de Justicia, Sentencia 28085 del 17 de abril del 2007, Magistrado Ponente: Gustavo José Gnecco Mendoza “Respecto de la bonificación por retiro es incuestionable el carácter ocasional, pues se paga a la terminación del contrato y con ocasión de la extinción del vínculo, lo que descarta la habitualidad y la contraprestación del servicio”.

(2) Ley 1393 del 2010, Artículo 30.

(3) Decreto 400 de 1987, Artículo 9º.

(4) Ley 788 del 2002, Artículo 92—La retención en la fuente del 20% aplicaba para trabajadores que devengaran ingresos superiores a 10 Salarios Mínimos Legales Mensuales Vigentes, con la entrada en vigencia del Decreto Reglamentario 379 de 2007 la tarifa del 20% es aplicable para trabajadores que devenguen ingresos superiores a 204 UVT. Una UVT equivale a $31.859. 204 en el año 2017.

(5) Ver DIAN Conceptos Nº 015071, 25 de marzo 2003 y Nº 083096, octubre 9 del 2009.

(6) Ver DIAN Concepto Nº 07261, 11 de febrero del 2015.

(7) Ver Ley 1819 del 2016, Artículo 17.

(8) Para este año aplica la tabla contenida en el artículo 383 del Estatuto Tributario, modificado por el artículo 17 la Ley 1819 del 2016.

Consulte el estudio

En un mundo cada vez más dominado por las nuevas tendencias tanto sociales como tecnológicas, los jóvenes no solo son un referente para medir el consumo de bienes y servicios, sino que también hacen parte del futuro y el presente del mundo laboral. Por tanto las empresas no tienen que verlos solo como potenciales clientes, al contrario deben también enfocar sus estrategias a la atracción, selección y desarrollo de este público con el fin de convertirlos en colaboradores y embajadores de las marcas empleadoras.

A la hora de elegir la carrera de sus sueños, donde las empresas son percibidas como un medio y no como un fin, el propósito de vida el hecho de tener una vida significativa, aparece como un factor determinante a la hora de tomar decisiones de carrera. Al momento de aspirar a un empleo o proyecto, la pregunta de los jóvenes migra de “¿será esta la empresa que colme mis expectativas?” a “¿cómo este proyecto me permitirá realizar mi propósito personal y ser una buena experiencia para el próximo paso?”. Todo dentro de una mirada mucho más holística de la realización personal y profesional.

El trabajo es prioritario en la consecución de ese propósito de vida significativo. Tener éxito profesional, aprovechar la vida y ser feliz, seguido por viajar y conocer otras culturas aparecen como los factores más importantes en la vida de los jóvenes, cuya expectativa en relación con las empresas es que estas los ayuden a alcanzar esos objetivos. Esta tendencia a valorar el propósito, las causas profundas de las organizaciones y las propias, se relaciona con que, para un 35% de los encuestados, el dinero no sea un motivador.

El desarrollo profesional continúa como principal atributo de elección de la empresa de los sueños. El 64% de los encuestados que sí sueñan con una empresa, la valora por las posibilidades de desarrollo profesional, mientras que el 37% por un trabajo con propósito: Consideran que impactar positivamente en la sociedad es muy importante en la vida.

En relación a la experiencia que más desean tener está relacionada con trabajar en otros países o culturas (47%), y no sólo en función que esta sea un trampolín en la carrera profesional, sino que por la experiencia de vida. Las carreras internacionales, en ese sentido, un atributo diferenciador ampliamente valorado por los jóvenes. En segundo lugar aparece el deseo de tener un negocio propio. El dato es por demás elocuente: 5 de cada 10 colombianos sueña con tener un negocio propio, en tanto que 4 de cada 5 ya está planeando su propio negocio.

1º Unilever

2º Google

3º ONU

4º Ecopetrol

5º Coca Cola

6º P&G

7º Avianca

8º Dow

9º Jerónimo Martins

10º Quala

Más de 50 universidades en Colombia colaboran con el estudio, haciendo extensiva la encuesta a sus alumnos y graduados para que tengan la oportunidad de hacer conocer sus preferencias. Participaron más de 95.000 jóvenes de Argentina, Brasil, Chile, Colombia, México, Paraguay, Perú y América Central.

En el 2017 las capacitaciones y escritos de los abogados laboralistas cada vez parecen más cursos prenatales. En los escasos meses del año tres fenómenos han llamado la atención de los empresarios, trabajadores y Gobierno: la ampliación de la licencia de maternidad; la regulación sobre las salas amigas de lactancia y la extensión del fuero de maternidad a la pareja de la madre en estado de embarazo.

Cada una surge en un contexto diferente, pero que redundan en la misma finalidad: la importancia del cuidado del menor y/o del que está por nacer.

Lo que no cabe duda es que con estas reformas Colombia muestra cada vez más señales de proteccionismo para el trabajador y menor grado de flexibilidad para el empleador. No en vano, tenemos uno de los períodos de licencia de maternidad más altos de Sur América, solo superado por Venezuela; uno de los mayores períodos de licencia de paternidad, solo superado por Ecuador y Venezuela y, junto con Venezuela, los únicos países de la región que extienden el fuero de maternidad a los padres o parejas.

En el presente capítulo, buscaremos resumirles los principales cambios en las relaciones laborales de cara a las modificaciones antes enunciadas. Sobre cada uno de los aspectos, destacamos:

•Licencia de maternidad: se amplía exclusivamente la licencia de maternidad, la cual pasa de catorce a dieciocho semanas. Así mismo, la posibilidad de que el padre disfrute de la licencia de la madre se extiende a no solo la muerte de aquella, sino también a la enfermedad que le impida el cuidado del menor. Por otro lado, las semanas de la licencia preparto no dependerán de lo que decida la madre, sino de lo que el médico defina entre cero y dos semanas previas a la fecha probable del parto.

• Salas de lactancia: las empresas cuyo capital sea igual o superior a 1.500 smlmv o con capital menor, pero con más de cincuenta (50) trabajadoras, deberán implementar en sus instalaciones, salas de lactancia para las madres lactantes. El gobierno tiene hasta julio del presente año para reglamentar los pormenores y queda previsto que las empresas de menos de mil trabajadores tendrán cinco (5) años desde la promulgación de la ley para poner en marcha las salas y para el caso de empresas de más de mil trabajadores, tendrán dos (2) años.

• Fuero de maternidad extendido: si un trabajador (o una trabajadora), tiene a su cónyuge, compañera permanente o pareja en estado de embarazo o lactancia y esta se encuentra como beneficiaria del sistema de seguridad social de aquel (o aquella), gozará del fuero de maternidad en los mismos términos que la mujer trabajadora en estado de embarazo.

Como todo cambio, surgen detalles que despiertan dudas y alarmas, necesarias para poder anticiparse y darles un manejo estratégico y dentro del marco de la ley. Sobre cada una de las anteriores, presentamos nuestros comentarios:

• Licencia de maternidad: Se prevé que el padre asumirá la licencia de maternidad en el evento de que se la imposibilite a la madre el cuidado del menor, derivado de una enfermedad. No se precisa qué debe entenderse por enfermedad, por lo tanto, serán los médicos quienes deberán precisar para cada caso en particular, cuando la licencia deberá cedérsele al padre.

Queda claro, que la licencia no se reconocerá exclusivamente a los padres naturales, sino también a los adoptantes e incluso, a quien por cualquier razón adquiera la custodia del menor después de su nacimiento.

En cuanto a la fecha de inicio de la licencia, será el médico tratante quien la decida, lo cual va en contravía de la Resolución 191 del 2000 de la OIT, pues insinúa que debe ser la trabajadora quien la elija y, de hecho, el artículo 57 del CST en su numeral 11 lo dispone con base en la anterior reforma a la licencia en el 2011. Lo cierto es que las empresas deberían prever esta situación y al menos a la semana 36 de embarazo iniciar el proceso de empalme para precaver traumatismos en el normal desarrollo del servicio.

En cuanto a la licencia de paternidad, si bien no hubo cambios en lo que se refiere a la duración de la licencia, conviene recordar que aun cuando la norma establece que la licencia se reconoce a los padres cuando es su cónyuge o compañera permanente quien concibió al menor, en la sentencia C-383 del 2012 estableció que la licencia opera independientemente del vínculo entre los padres.

En relación con el fuero de maternidad, lo cual será tratado con mayor profundidad en el punto correspondiente, cabe destacar que intencionalmente o no el período en el cual se presume que el despido es por causa de embarazo o lactancia es hasta el mes tercero (3) desde el nacimiento del menor a pesar de que la licencia ampliaría hasta (aproximadamente) el mes cuarto (4) del menor.

• Salas de lactancia: las salas de lactancia no son tan novedosas como se podría pensar, recordemos que el numeral 3º del artículo 238 del CST dispone que los empleadores deben establecer en un local contiguo a aquel en donde la mujer trabaja, una sala de lactancia o un lugar apropiado para guardar al niño, norma que si bien no ha sido expresamente derogada, se puede entender que fue subrogada en 1974 con la Ley 27, en la cual otorga dicha obligación al ICBF.

Algunas de las dudas que han surgido (esperamos) serán resueltas con la reglamentación que está pendiente por parte del Ministerio de Salud y Protección Social. Pero anticipamos lo siguiente: i) en consideración a que la ley no intervino directamente con la licencia de lactancia y expresamente dice que el hecho de tener la sala de lactancia no exime al empleador de reconocer dicha licencia, se entiende que el uso de la sala será durante la licencia o tiempo libre de la madre (inicio o fin de la jornada u hora de almuerzo), pero no implica un mayor período de licencia de lactancia; ii) la norma expresamente establece que cuando la sociedad es menor a 1.500 smlmv será obligada a crear la sala si la empresa cuenta con más de 50 trabajadoras, nótese que es en femenino; iii) creemos que lo más probable será que la reglamentación que se expida sea en los mismos términos en los que el Ministerio de Salud expidió los lineamientos técnicos para la implementación de las salas amigas de la familia lactante en el sector público en el año 2012, según el cual se debe contar con un espacio físico de al menos 4 m2, alejada de los baños, con lavamanos, con nevera y demás utensilios, etc.; iv) la norma no precisa qué ocurre cuando la empresa tiene diferentes centros de trabajo, por tanto, será uno de los puntos centrales de la reglamentación para que establezca un mínimo de trabajadores por centro de trabajo para que en este deba crearse una sala. Así mismo, lo que ocurrirá con las labores “nómadas” la ubicación del trabajo es cambiante o con las teletrabajadoras móviles.

• Fuero de maternidad extendido: contrario a lo que podría pensarse, el fuero de maternidad extendido era previsible. Pocos saben que la Constitución Política de Colombia, señala que el “amor” es un derecho fundamental del menor, si algo tan subjetivo goza de tal rango, cualquier cosa puede pasar. Pero adicional a ello, normas internacionales que hacen parte de nuestra legislación como el Convenio 3 de la OIT y la Convención de los Derechos del Niño de 1989, disponen que, en el Estado, los menores y sus madres son el eje fundamental de la protección.

Con esto pretendemos aclarar que el fuero de maternidad ya no busca proteger a la madre de actos discriminatorios (despido por su condición) o cuidado de su salud, este concepto o bien jurídicamente tutelado ha evolucionado a la “protección de la niñez”.

Es importante precisar que el fuero solo sería procedente reunidos los siguientes requisitos: i) que exista un embarazo o período de lactancia; ii) que quien se encuentre bajo dicha condición sea la cónyuge, compañera o pareja del (o la) trabajador(a) y; iii) que se encuentre afiliada como beneficiaria del sistema de seguridad social del trabajador(a).

Muchas son las inquietudes que pueden surgir de este pronunciamiento, pero nos concentraremos en exponer las siguientes: i) el artículo 239 que fue demandado y sobre el cual se pronuncia la Corte Constitucional, fue derogado por la Ley 1822 del 2017. No obstante, sugerimos entender que el pronunciamiento es doctrina constitucional y, por tanto, es el criterio actual de cinco (5) magistrados de la Corte, lo que lo hace ser una posición mayoritaria; ii) siendo que busca brindar los mismos efectos, toda la doctrina existente sobre el fuero de maternidad, es aplicable ahora a los padres. Esto quiere decir, que la reconocida sentencia SU-070 del 2013, que tanta importancia le da a si el empleador conocía o no la condición del embarazo para que opere el fuero, también sería aplicable a los padres; iii) Se genera una zona gris en relación a la afiliación en salud, pues la Ley 1753 del 2015 dispone en el artículo 218 que solo los cónyuges o compañeros permanentes pueden ser beneficiarios, pero la Corte crea un nuevo supuesto “las parejas”; iv) ¿qué tan formalistas serán los jueces de tutela con los requisitos? ¿Buscarán los jueces de tutela el sentido real de la protección o se limitarán a los requisitos de la sentencia? Pregunta que nos formulamos, teniendo en cuenta que puede haber situaciones en las cuales la mujer sea beneficiaria del sistema de salud en fraude al sistema, dado que sí tenga capacidad económica.

En armonía con la sentencia SU-070 del 201 y la C-005 del 2017, la invitación es validar previo a la terminación del contrato si el trabajador tiene como beneficiaria a su cónyuge, compañera o pareja; lo siguiente sería validar si existe conocimiento del estado de embarazo o lactancia de la beneficiaria. En caso de que las respuestas sean negativas, proceder con la terminación. Ahora, si posterior a la terminación el trabajador alega que reunía los requisitos para que operara el fuero y el contrato finalizó por cumplimiento de la obra, se debe recordar que si la obra efectivamente finalizó y se desconocía la condición, el empleador, solo está obligado a reconocer el pago de la seguridad social en salud por el período de gestación y lactancia.

El tratamiento tributario de los planes de remuneración de los trabajadores que implican el otorgamiento de acciones u opciones de adquirir las mismas o su equivalente en dinero en el futuro, ha sido regulado recientemente por la Ley 1819 de 2016, que creó el artículo 108-4 del Estatuto Tributario. En términos generales, estos planes se estructuran así:

• Primera modalidad: en la concesión por parte de la compañía de la opción de adquirir acciones (generalmente de la casa matriz, casa principal o vinculada en el exterior) siempre que transcurra un lapso de tiempo y a un precio previamente establecido.

Generalmente el trabajador tiene la posibilidad de ejercer la opción o adquirir las acciones, dependiendo del transcurso del tiempo desde el ofrecimiento. Así las cosas, existen varios momentos que hay que tener en cuenta para determinar los efectos fiscales:

a) Período de concesión: es el momento en que se otorga al trabajador dependiendo del plan de que se trate: i) el derecho de adquirir acciones en un futuro, a un precio determinado (primera modalidad); o ii) el derecho de recibir acciones como parte de su remuneración (segunda modalidad).

b) Período de consolidación: el lapso de tiempo que debe transcurrir entre el momento en que son ofrecidas las acciones y el momento en que: i) pueden ser adquiridas al precio fijado por la empresa (primera modalidad); o ii) el momento en que efectivamente surge el derecho a recibir las mismas (segunda modalidad).

c) Periodo de ejercicio del derecho: el momento en que i) son adquiridas por el trabajador al precio fijado (si se trata de la primera modalidad); o ii) son otorgadas por la compañía directamente al trabajador (segunda modalidad).

De acuerdo con el ya mencionado artículo 108-4 los efectos tributarios, tanto para la sociedad como para el trabajador, se generan en el momento en que se ejerza el derecho (tercer período indicado en el Literal C), ya que antes de dicho período apenas existe una expectativa de adquirir acciones.

Así mismo, dependiendo del plan de que se trate, los efectos fiscales serán los siguientes:

• En relación con la sociedad

- Modalidad 1: se reconocerá pasivo o gasto cuando se ejerza la opción de compra. En este caso, el valor a deducir si las acciones o cuotas de interés social están listadas en una bolsa de valores de reconocido valor técnico será el valor correspondiente a las acciones el día en que se ejerza la opción. Si se trata de acciones que no estén listadas en una bolsa de valores de reconocido valor técnico, el valor será aquel determinado de conformidad con lo previsto en el artículo 90 del Estatuto Tributario (valor comercial).

- Modalidad 2: será reconocido el pasivo o gasto en el momento de la realización, que para este caso es el valor a deducir tratándose de acciones o cuotas de interés social listadas en una bolsa de valores de reconocido valor técnico y el valor correspondiente a las acciones el día en que se entreguen las acciones correspondientes. Si se trata de acciones que no estén listadas en una bolsa de valores de reconocido valor técnico, el valor será aquel determinado de conformidad con lo previsto en el artículo 90 del Estatuto Tributario (valor comercial).

• En relación con los trabajadores:

- Modalidad 1: se reconocerá el ingreso en el momento en que se ejerza la opción y se calculará sobre la diferencia entre el valor que el trabajador pagó por la acción de acuerdo con el precio fijado por la compañía y el valor a deducir por parte de la sociedad empleadora, dependiendo de si cotizan o no en bolsa, de acuerdo con lo indicado en relación con la sociedad.

- Modalidad 2: el ingreso se reconocerá en el momento en que se entreguen las respectivas acciones o cuotas de interés social, o el trabajador figure como accionista de la respectiva sociedad o se efectúe la correspondiente anotación en cuenta, lo que suceda primero; y se calculará sobre el valor comercial de las acciones dependiendo de si cotizan o no en bolsa, de acuerdo con lo indicado en relación con la sociedad.

Es de anotar que en cualquier evento el valor que reconoce la empresa es considerado un pago derivado de la relación laboral y, en esa medida, entrará dentro del cálculo para efectos de determinar la retención en la fuente aplicable. Es así como el artículo 108-4 indica que para la procedencia de la deducción se requiere el pago de los aportes de la seguridad social (en el evento en que se llegare a determinar que estos pagos son salariales) y su respectiva retención en la fuente por pagos laborales.

Ahora bien, en el evento en que las acciones sean de una sociedad del exterior, sea matriz o vinculada, algunos consideran que solo existirá retención en la fuente y pago de aportes a seguridad social (si se tratase de un pago constitutivo de salario), en el evento en que la sociedad del exterior cobre a la compañía colombiana la diferencia entre el valor asumido por el trabajador y el valor comercial de las acciones o el valor total de las acciones.

Otros consideran que así no exista cobro, de acuerdo con la Norma Internacional de Información Financiera No 2 (NIIF 2), debe en todo caso registrarse un gasto laboral en la compañía colombiana y consecuentemente practicar retención en la fuente sobre dichos pagos.

Este es un tema que amerita un pronunciamiento de la Administración de Impuestos Nacionales en pro de los avances que se han tenido frente a la regulación de los estudiados planes de acciones.

Finalmente, el trabajador deberá reportar en su declaración de impuesto sobre la renta y complementarios dentro del patrimonio el valor de adquisición de las acciones.

Si bien el concepto de salario emocional ha tenido evoluciones hacia tendencias nuevas en el área de la remuneración, que inclusive se asocian a las estrategias de felicidad laboral, las organizaciones en Colombia siguen desarrollando esquemas enmarcados bajo esta conceptualización, que permitan la fidelización de colaboradores con recompensas que impacten su bienestar.

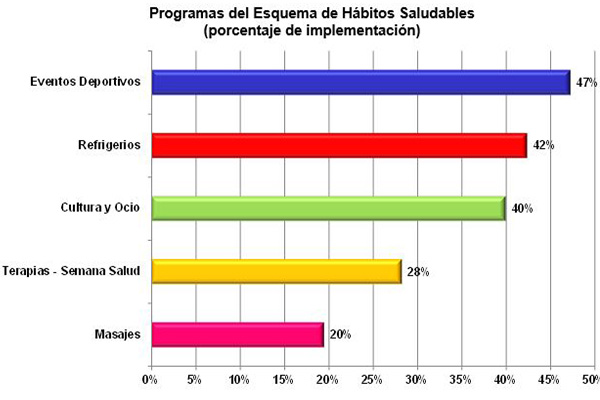

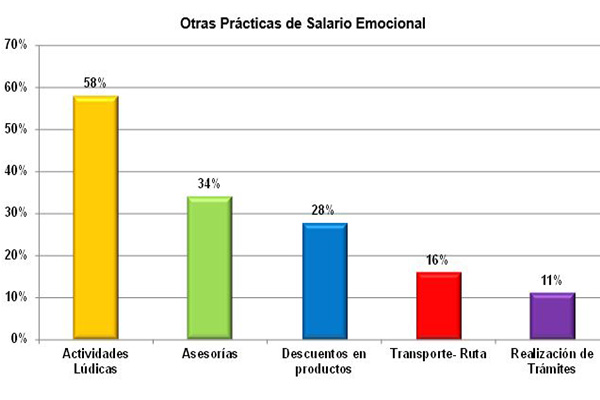

De acuerdo con los hallazgos del Estudio de Compensación Total realizado por la firma Human Factor Consulting y Legis, entre las compañías que cuentan con este tipo de práctica de remuneración se destacan: los hábitos saludables, el horario flexible, la capacitación y el desarrollo, las asesorías y servicios, la calidad de vida, el transporte o rutas y los descuentos en productos, entre otros.

Este esquema consiste en brindar a los empleados programas que contribuyan a mejorar su salud, ya sea a través de alimentación, implementando horarios y fechas en donde se distribuyen refrigerios como frutas, granola o yogurt, entre otras, o menú saludable en los comedores en algunos días a la semana.

Así mismo, se busca incentivar actividades deportivas a través de patrocinio de torneos al interior de la organización o de convenios en tarifas con instituciones que tengan dentro de sus programas actividades como natación, tenis, baloncesto, voleibol o gimnasios.

Según el Estudio el 72% de las compañías que tienen prácticas de salario emocional otorgan programas asociados a incentivar hábitos saludables para sus empleados, en busca de mejorar la salud de sus colaboradores.

Adicionalmente, las compañías realizan actividades de análisis médicos preventivos patrocinados por ellos o a través de las ARL, en donde se revisan niveles de colesterol, triglicéridos, tensión, peso corporal entre otros, con el fin de generar conciencia a los empleados del cuidado de su salud y para incrementar la mejora en sus hábitos de alimentación y actividades deportivas.

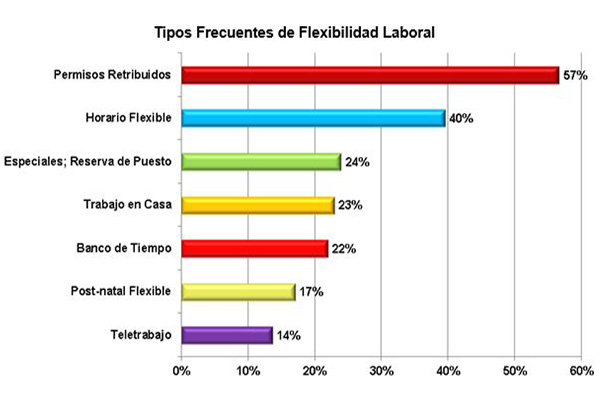

Los horarios laborales flexibles son aquellos que no establecen una jornada de trabajo rígida, sino que se adaptan a las necesidades de las personas trabajadoras, que pueden decidir, a través de diversas fórmulas y dentro de unos límites o políticas establecidos y previamente acordados, sus horarios de entrada y salida del trabajo.

De esta forma, el 78% de las empresas que otorgan programas de salario emocional tienen implementados programas asociados al manejo del tiempo laboral o flexibilidad horaria para sus cargos administrativos.

Nota: Algunas empresas también reportaron que dentro de sus programas brindan algunos días libres para diligencias personales, días libres por cumpleaños del trabajador y/o de su cónyuge y talonario de licencias remuneradas, con el fin de equilibrar la relación vida–trabajo y motivar a sus funcionarios.

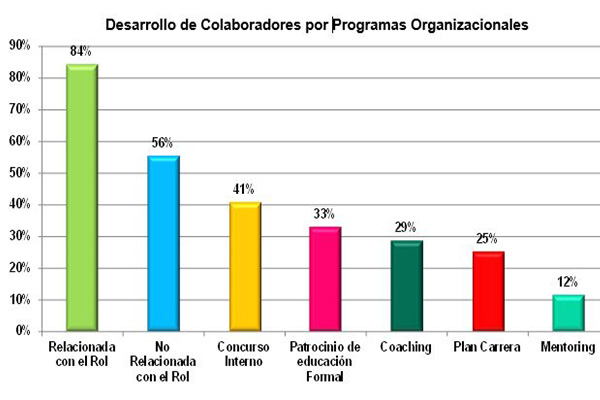

Estos programas van dirigidos a promover el desarrollo personal y profesional de los colaboradores. Se implementan a través de acuerdos con universidades o instituciones que tengan programas de formación que de alguna manera estén alineadas con la labor que el trabajador desempeña en la organización.

Así mismo, existen programas enfocados a patrocinar estudios de especialización o maestrías en donde la organización asume el 100% del valor de la matricula si el funcionario cumple con ciertos requisitos como notas y cumplimiento en materias.

De igual manera, hace referencia al desarrollo del personal a través de programas internos que buscan la retención del talento al realizar capacitaciones en temas como liderazgo, excel, ventas o incluso para mejorar las competencias de cargos críticos a través de coaching, definición de plan carrera o capacitaciones vía intranet.

El 89% de las organizaciones de la muestra tienen implementados esquemas asociados a capacitación y desarrollo, en busca de motivar el desarrollo profesional y laboral de los funcionarios.

• Asesorías y servicios

Consiste en brindar a los empleados asesorías que los ayuden a tomar mejores decisiones frente a situaciones en su vida cotidiana, ya sean financieras, psicológicas o jurídicas.

Los programas se establecen una vez por semana o una vez al mes con personal especializado, suministrado por acuerdos con las entidades financieras o contratadas por la compañía, en donde se brindan este tipo de asesorías sin ningún costo.

Así mismo, las compañías tienen implementados algunos programas para que una vez al mes o una vez por semana los empleados utilicen el servicio de mensajería para entregar documentos o pagar alguna obligación.

• Calidad de vida

Estos programas consisten en brindar a los empleados tiempo con sus familias, promoviendo actividades que los involucren y generen integración.Estas actividades pueden ser enfocadas por separado a cada uno de los miembros de la familia para luego reunirlos y mostrar lo que lograron. Este tipo de actividades pueden realizarse a lo largo del año.

• Actividades lúdicas

Consisten en identificar aquellas fechas que son consideradas especiales por los trabajadores, con el fin de realizar las celebraciones de aquellas que generen más impacto. Se busca con estas mejorar las relaciones internas, incrementar el compromiso y beneficiar el clima laboral.

• Descuentos en productos

Consiste en brindar a los funcionarios descuentos en los productos de la compañía, que oscilan entre 10% y 40% del valor comercial del producto. En algunos casos pueden ser descontados por nómina.

• Transporte o ruta

Este programa consiste en brindar ciertas rutas de transporte a los funcionarios en diferentes puntos de la ciudad, en donde las rutas recogen personal en puntos establecidos y lo dejan de regreso en el mismo recorrido.

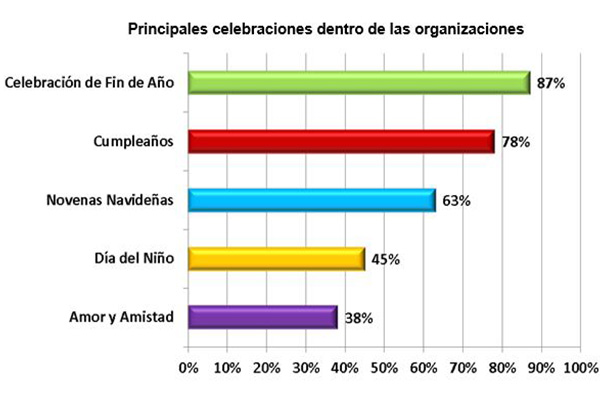

Así mismo, las compañías tienen dentro de sus celebraciones el día de la mujer, día de la madre, día del padre y Halloween, entre otros.

Si bien es cierto que nada garantiza que un colaborador decida quedarse en la organización, las áreas de Gestión Humana deben convertirse en agentes de cambio, repensando los actuales modelos de compensación e integrando la innovación en la gestión de las personas como una herramienta para incorporar prácticas de bienestar y realizar intervenciones en los colaboradores, de acuerdo con su grupo generacional.

Finalmente, las empresas más apetecidas para laborar desarrollan una fuerte apuesta por la conciliación y el bienestar de los empleados, especialmente relacionadas en temas de flexibilidad laboral, desarrollo de carrera y formación personalizada.

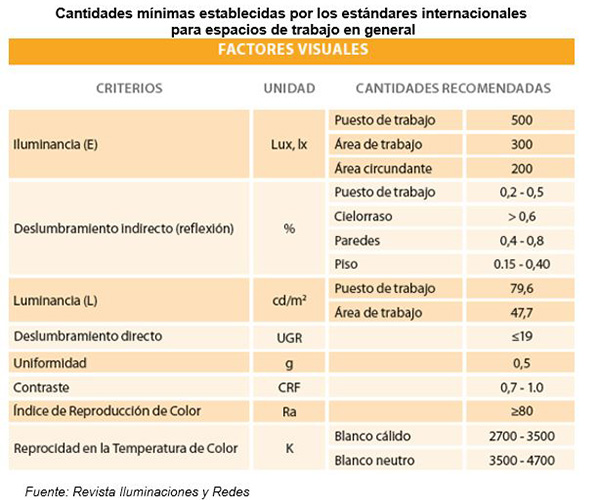

Lejos de parecer un tema ajeno a los objetivos del área de gestión humana en la organización, elementos como el clima, la iluminación, la audición y la ergonomía, se deben conjugar correctamente en la estructura física de la empresa, con el objeto de brindar a los colaboradores las mejores herramientas para adelantar sus labores.

La bioclimática es una rama de la arquitectura que relaciona todos los elementos del clima con la construcción, para buscar que las personas tengan confort y un nivel de vida adecuado. El buen uso de los recursos naturales y las remodelaciones en la infraestructura física de una organización, desde la perspectiva de la bioclimática, desemboca en el abaratamiento de algunos costos fijos, la potencialización de la gestión de trabajadores y un evidente retorno sobre la inversión.

Unas malas condiciones de confortabilidad dentro de las oficinas redundan indiscutiblemente en una baja productividad, cansancio y enfermedades. De esta forma, este tema no hace referencia únicamente a la responsabilidad organizacional pues llega hasta una conciencia social que impacta el medio ambiente.

Actualmente las organizaciones vienen realizando intervenciones con el fin de determinar si la temperatura en sus oficinas es la correcta. El mejor escenario en cuanto a confort térmico puede ubicarse en temperaturas entre los 20 y 24 grados centígrados, pues es un estándar que se maneja tanto para el clima caliente como para el frío.

Si la temperatura es muy alta en una oficina, las personas tenderán hacia la somnolencia, el bajo rendimiento y una actividad motora reducida. Si, por el contrario, es muy baja, los trabajadores pueden llegar a presentar problemas de salud.

De igual manera, la temperatura y la humedad son dos factores climáticos que están íntimamente conectados, pues unas altas temperaturas inciden en un cambio de la humedad.

Cuando los niveles de humedad son altos y permanentes, empiezan a afectar a los trabajadores y a los materiales de la construcción.

Es este sentido, el ideal de humedad en una oficina se debe ubicar entre el 40 y 50 por ciento de humedad relativa(1) . Por encima del 70 por ciento es muy alta y, por debajo de 40, estimula problemas de absentismo laboral por enfermedad.

Referente al tema de iluminación, lo ideal es que las edificaciones cuenten con luz natural permanente, es decir, que las ventanas estén ubicadas de tal forma que permitan la entrada de luz a cualquier hora del día. Sin embargo, deben utilizarse materiales que eviten una alta ganancia térmica, especialmente en las horas de la tarde. En estos casos se debe buscar acondicionar las fachadas para lograr un nivel de iluminación adecuado, sin que el sol sea un factor de molestia, como creando sombras.

Se debe evitar la asoleación directa porque resulta molesta para los colaboradores y crea reflejos en diferentes materiales, lo cual afecta también el factor ergonómico. El estándar se ubica entre 150 y 200 luxes(2).

En cuanto a iluminación artificial se recomienda buscar trabajar con luz fluorescente, porque es la más adecuada y tiene un bajo consumo energético.

Una luz muy alta va a disminuir la productividad, porque los reflejos que produce en ciertos materiales van a resultar molestos.

Según la revista Iluminaciones y Redes, el uso de luz natural puede implicar, para un proyecto, los siguientes beneficios(3):

• Ahorro energético de hasta un 90% en edificios de uso diurno, al emplear de un 60 a un 90% del total de horas de luz natural.

• Niveles interiores de iluminancia más elevados y homogéneos.

• Mayor eficiencia medida en lumen por vatio (lm/W).

• Mejor percepción de los colores debido a la completa composición espectral presente en la luz natural.

• Al estar en constante cambio, estimula el sentido de la vista mejorando la percepción visual.

• Mejoramiento de la concentración y por consiguiente de la productividad.

• Favorece la satisfacción de las necesidades biológicas y psicológicas de ritmos naturales.

De igual manera, el estar en contacto directo con la luz natural acrecienta la calidad emocional, refuerza el sistema inmunológico, aumenta la resistencia física y regula el insomnio, al mejorar la calidad del sueño.

Para lograr un adecuado confort acústico las oficinas deben estar entre los 45 y 50 decibeles. Cuando se sobrepasan esos límites se usan materiales absorbentes (paños, aglomerados y tapetes) para disminuir los niveles.

El volumen se mide en decibelios (dB). Una conversación normal puede ser de aproximadamente 65 dB y, por lo general, un grito es de 80 dB. La diferencia es de tan sólo 15 dB, pero el grito es 30 veces más intenso.

La Agencia Europea para la Seguridad y la Salud señala las siguientes recomendaciones para disminuir los niveles de ruido en los sitios de trabajo:

• Disminuir voluntariamente el nivel de ruido evitando gritar, charlar demasiado fuerte, tener conversaciones a larga distancia, soltar carcajadas en reuniones de grupo (formales e informales), usar altavoces y/o parlantes.

• Establecer procesos de trabajo con el fin de que la presencia de ruido sea menos preponderante en los picos de mayor producción y en donde la concentración es primordial.

• Verificar las áreas de donde proviene el mayor ruido, con el fin de establecer un mayor encerramiento sonoro (Ejemplo: cierre de ventanas, puertas, rejillas, entre otros); o establecer acuerdos con la fuente emisora o quien la coordina, en el caso de estar cerca de impresoras o fotocopiadoras.

• Ante una situación frecuente de ruido, donde sea complicado tratar su origen, indicar a la organización la posibilidad del uso de protección individual como orejeras o tapones.

• Proponer ubicar señalización frente al acceso a zonas de trabajo en las que los trabajadores pueden estar expuestos a niveles de ruido superiores a 85 dB.

• Se recomienda el asesoramiento de un arquitecto bioclimático, con el fin de realizar mediciones por medio de instrumentos como el luxómetro o el sonómetro, entre otros, para realizar el diagnóstico de la edificación.

La ergonomía, por su parte, hace referencia a las medidas estándares que debe tener un espacio para que la persona se pueda desempeñar eficientemente. Abarca elementos como la medida del escritorio y la altura del mismo.

En este caso, afecta la productividad y la salud de las personas de muchas formas. Por ejemplo, si la altura del escritorio es muy elevada las manos van a quedar muy arriba y eso va a influenciar en el problema del túnel del carpo. Si es muy baja la persona va a quedar inclinada y esto redundará en problemas en la espalda.

Es por esto que es necesario estudiar la parte del dimensionamiento de los muebles y la posición y ubicación de los computadores.

En este sentido, es muy importante tener en cuenta la situación del computador dentro de la oficina en relación con la luz y la temperatura. De igual forma, en la medida de lo posible, ubicar los computadores contra paredes, pues, si bien los sistemas de cómputo han evolucionado, algunos pueden presentar una radiación que es despedida por la parte trasera del equipo.

A nivel de materiales que se deben usar en una oficina, algunos de los más adecuados son los construidos a base de fibras, como tejidos, tapetes y aglomerados, porque son una gran ayuda desde el punto de vista acústico.

En el caso de embarazo, a partir del cuarto mes se calcula que la cintura de una mujer en este estado aumenta en promedio un 27% y su peso alrededor de 17%. De igual manera, se va disminuyendo su capacidad de movimientos en cuanto a alcance y giro, lo que significa el valorar algunas condiciones especiales para su área de trabajo. De acuerdo con la Agencia Europea para la Seguridad y la Salud en el Trabajo se deben tomar en cuenta las siguientes recomendaciones:

• Evitar permanecer caminando o en pie por periodos que sean superiores o iguales a dos horas (en algunos casos, se aconseja no sobrepasar la hora, de acuerdo con el mes de embarazo), levantar objetos de más de 10 kilogramos y/o hacerlo desde el suelo y realizar movimientos repetitivos, especialmente en casos como líneas de ensamble o manuales, no exponerse a niveles de ruido de más de 85 decibelios (dB) y evitar trabajar en lugares donde haya menos de seis grados de temperatura.

• Se aconseja caminar con moderación, tener más espacio en su área de trabajo y contar con un asiento confortable o ajustable, con soporte en la zona lumbar.

Como conclusión, una organización que sea responsable a nivel de bioclimática y ergonomía tendrá no solo trabajadores contentos, eficientes y sanos, sino que podrá ser reconocida por su conciencia con el medio ambiente y su Responsabilidad Social Empresarial. También tendrá ahorros importantes desde el punto de vista de sus costos fijos y gastos de operación relacionados, especialmente, con una reducción del absentismo laboral.

(1) Mide la cantidad de agua en el aire en forma de vapor, comparándolo con la cantidad máxima de agua que puede ser mantenida a una temperatura dada.

(2) El lux es la unidad derivada del Sistema Internacional de Unidades para el nivel de iluminación. Equivale a un lumen /m².

(3) Pattini, 2003.

Los gerentes que desean ser más efectivos se preocuparán con las respuestas a las siguientes preguntas:

- ¿Es un estilo más efectivo que otro?

- ¿Puede un estilo ser más efectivo en ciertas situaciones?

- ¿Existe un estilo perfecto, o la clave es la flexibilidad de estilo?

Recientemente se ha conducido gran cantidad de investigación sobre efectividad, entre otros por los siguientes sicólogos: L. Coch y J.R.P. French Jr. et al; R.C. Anderson; S.S. Sales; E.A. Fleishman y D.R. Peters; así como A.K. Korman. La conclusión que emerge con firmeza de sus investigaciones es que ningún estilo es, por sí mismo, más efectivo que otro de manera natural. La efectividad depende de la adecuación del estilo a la situación en la que se utiliza.

En 1948, L. Coch y J.R.P. French, Jr.publicaron un experimento bien diseñado y bien ejecutado sobre el uso del estilo gerencial participativo. El experimento se condujo en una fábrica de pijamas en el sur de los Estados Unidos; en el mismo participaron obreras de cuatro líneas cuya producción fue medida antes y después de haber introducido el cambio. A una de las líneas de producción se le permitió participar plenamente en todo lo concerniente al cambio propuesto; otras dos líneas participaron a través de un grupo representativo de obreras, y hubo otra línea que no tuvo ninguna participación en el mencionado cambio.

Los resultados fueron sorprendentes: la productividad creció rápidamente en las tres líneas que participaron y la producción se estabilizó en 70 unidades por hora. En la única línea que no se incluyó, la producción disminuyó rápidamente y se estabilizó en algo así como 50 unidades por hora. En este experimento se registró hasta un 50% de incremento de producción y esto aparentemente se debió al uso de un alto grado de participación. Como lo indica el estudio, la participación genuina puede dar resultados.

Otros estudios muestran que la participación incrementó la producción, disminuyó el ausentismo, condujo a una preocupación mayor con respecto a los costos, disminuyó la rotación de personal, produjo más soluciones creativas en situaciones de resolución de problemas e incrementó la exactitud de las mediciones de desempeño. Se podría pensar que todo esto indica con claridad que realmente existen razones para el uso del estilo participativo en la industria; sin embargo, existe una secuela al estudio de Coch y French.

En 1960, French y dos asociados publicaron un experimento diseñado para: “repetir el experimento de Coch y French publicado en 1948 y para …descubrir si los resultados generales… conducidos en los Estados Unidos se mantendrían en una cultura diferente (Noruega)". Un hallazgo clave fue que “no había diferencia entre los grupos noruegos en términos de producción". De modo que mientras en el primer experimento el estilo participativo condujo a una mayor productividad, no tuvo efecto en el segundo. Estos resultados pudieron ser explicados en gran parte por el grado en el cual los obreros noruegos aceptaron la participación.

El efecto de la participación o de cualquier otro estilo depende, probablemente en un alto grado, de las expectativas de los obreros con respecto a cómo debiesen ser tratados, así como ellos qué cambios estarían dispuestos a hacer de buen grado, tanto en comportamiento como en la producción, por el hecho de que se les trate en forma diferente. Algunos aceptarían con buen grado la participación, pero otros no. Tales diferencias pueden encontrarse incluso en dos fábricas contiguas, en dos departamentos de la misma empresa, o aun en dos subordinados inmediatos.

Vromm encontró que aquellos individuos que tenían una gran necesidad de independencia, estaban más motivados y más satisfechos con supervisión participativa que aquellos que tenían poca necesidad de independencia. También encontró que los individuos con un alto grado de autoritarismo tendían a estar menos satisfechos y menos motivados bajo participación. Un hallazgo similar fue registrado por Tannenbaum, quien encontró que los subordinados dependientes reaccionaban negativamente a un incremento de la participación. Parecería que los gerentes que verdaderamente valoran al individuo reconocerán las diferencias individuales y, por lo tanto, no usarán un enfoque participativo en quienes no lo desean.

El artículo 10 del Estatuto Tributario establece los requisitos para que una persona natural se considere residente en Colombia desde el punto de vista tributario.

En el caso que un trabajador, sea éste nacional o extranjero, no cumpla los presupuestos de residencia indicados en dicho artículo, tendrá un tratamiento tributario diferente que los residentes en relación con los ingresos sobre los cuales debe tributar, con la tarifa de impuesto sobre la renta y retención en la fuente a título de dicho tributo y con la base gravable sobre la cual se aplica dicha tarifa.

Así es como los trabajadores no residentes estarán sujetos al impuesto sobre la renta únicamente sobre los ingresos de fuente nacional (artículo 9 del Estatuto Tributario), que para el caso de rentas de trabajo son aquellos que se reciben cuando el trabajo o la actividad se desarrollen dentro del país (artículo 24 Estatuto Tributario).

Por su parte, la tarifa de impuesto de renta sobre los ingresos gravados de las personas naturales en su calidad de no residentes será del 35%. Así mismo, de acuerdo con el artículo 10 de la Ley 1819 de 2016 y dando aplicación al artículo 126 de la Ley 1819 de 2016, que modificó el artículo 408 del Estatuto Tributario, la tarifa de retención en la fuente es del 15%.

Llama la atención que el legislador haya contemplado una tarifa de impuesto sobre la renta para personas naturales no residentes del 35% y una tarifa del 15% por concepto de retención en la fuente a título de dicho tributo, lo que generará que aquellos trabajadores no residentes obligados a presentar declaración de impuesto sobre la renta terminen pagando un impuesto mayor que los que no estén obligados a presentar declaración, pues para éstos, las retenciones en la fuente constituyen el impuesto a cargo.

Ahora bien, existe la duda de si los ingresos de fuente nacional sobre los cuales se aplicarían las tarifas de impuesto sobre la renta del 35% y de retención en la fuente del 15% que se indican arriba deben o no ser previamente depurados, o si se aplican sobre el valor bruto recibido por los trabajadores no residentes.

El artículo 329 del Estatuto Tributario, que fue modificado por el artículo 1 de la Ley 1819 de 2016, dispone que “el impuesto sobre la renta y complementarios de las personas naturales residentes en el país, se calculará y ajustará de conformidad con las reglas dispuestas en el presente título”.

El Título V del Libro I a que hace referencia el anterior artículo regula las diferentes rentas líquidas cedulares, dentro de las que se encuentra la cédula de rentas de trabajo (Art. 335) y la depuración de las mismas, quedando entonces los no residentes por fuera de dicha regulación y depuración especial.

Frente a lo anterior, se interpreta que los trabajadores no residentes se les continúa aplicando el artículo 26 del Estatuto Tributario, que establece la depuración ordinaria del ingreso aplicable a todos los contribuyentes y, por ende, tendrían derecho a la disminución de sus ingresos con las deducciones y exenciones generales aplicables para todos los trabajadores. No obstante, en este caso, no aplicarían los límites señalados en relación con la depuración de la cédula de rentas de trabajo*, con lo cual los no residentes resultan favorecidos frente a los residentes en lo relacionado con la base gravable del impuesto.

En materia de retención en la fuente por pagos laborales, cuyos artículos no están regulados por el Título V del Libro I, cabría la interpretación de que los mismos aplican a los no residentes y, por ende, es posible depurar los ingresos recibidos por éstos, por cuanto dichos artículos aplican a las personas naturales en general, sin discriminar si son o no residentes.

En efecto, según el artículo 388 del Estatuto Tributario que establece la depuración de las rentas de trabajo en materia de retención en la fuente: “Para obtener la base de retención en la fuente sobre los pagos o abonos en cuenta por concepto de rentas de trabajo efectuados a las personas naturales se podrán detraer los siguientes factores:

1. Los ingresos que la ley de manera taxativa prevé como no constitutivos de renta ni ganancia ocasional.

2. Las deducciones a que se refiere el artículo 387 del Estatuto Tributaría y rentas que la ley de manera taxativa prevé como exentas. En todo caso, la suma total de deducciones y rentas exentas no podrá superar el cuarenta por ciento (40%) del resultado de restar del monto del pago o abono en cuenta los ingresos no constitutivos de renta ni ganancia ocasional imputables.

La anterior interpretación encuentra fundamento así mismo en que:

• El artículo 408 del Estatuto Tributario (mencionado anteriormente) hace alusión únicamente a uno de los elementos del tributo, la tarifa aplicable a los trabajadores no residentes (15% de retención). La tarifa es la unidad de medida que se aplica sobre la base gravable para determinar la cuantía del tributo. Por su parte, la base gravable, otro de los elementos del tributo, es el monto sobre la cual se aplica la tarifa y se determina en aplicación de otros artículos del Estatuto Tributario después de efectuar una depuración de los ingresos recibidos.

Por lo anterior, los trabajadores no residentes tendrían derecho a descontar de sus ingresos, para efectos de retención en la fuente, las deducciones y exenciones establecidas por la normativa tributaria para todos los trabajadores que deriven sus ingresos de una relación laboral.

• El artículo 387 del Estatuto Tributario que establece las deducciones aplicables a las rentas de trabajo para determinar la retención en la fuente, no discrimina si éstas son aplicables a residentes o no residentes y se refiere al término “trabajadores”.

• Finalmente, las rentas de trabajo exentas establecidas en el artículo 206 del Estatuto Tributario son aplicables a todos aquellos que reciban pagos o abonos en cuenta provenientes de la relación laboral o legal y reglamentaria, sin discriminar su condición de residentes o no.

Si bien la anterior interpretación es defendible, es posible que sea cuestionada por la DIAN, pues en los últimos conceptos emitidos sobre el tema que aunque estaban basados en la legislación anterior, dicha entidad fue enfática en determinar que la depuración de los ingresos no es aplicable a los no residentes**, pudiéndose mantener en la misma línea interpretativa, de acuerdo con la nueva normativa.

(*) El artículo 336 del Estatuto Tributario, adicionado por la Ley 1819 de 2016, establece que para efectos de establecer la renta líquida cedular de las rentas de trabajo, del total de los ingresos de esta cédula obtenidos en el periodo gravable, se restarán los ingresos no constitutivos de renta imputables a esta cédula.

Podrán restarse todas las rentas exentas y las deducciones imputables a esta cédula, siempre que no excedan el cuarenta (40%) del resultado del inciso anterior, que en todo caso no puede exceder cinco mil cuarenta (5.040) UVT.

(**) Conceptos de la DIAN dentro de los que se encuentra el 30970 del 15 de noviembre de 2016 que ratifica anteriores conceptos con la misma posición.

La gestión del capital humano abarca una estrategia que combina metas de negocio, procesos de operativos y administrativos, liderazgo sostenible y la identificación de las capacidades de las personas destinadas a lograr el éxito corporativo.

Lograr demostrar la incidencia de las personas para la consecución de objetivos parte de mediciones de indicadores en tres niveles esenciales:

a) Indicadores de actuación. Miden el esfuerzo de las personas y eficiencia en las actividades realizadas en el área de talento humano. Los aspectos bajo los cuales hace referencia son: volumen o cobertura de actividades, el cumplimiento de las mismas y su costo.

b) Indicadores de logros. Encargados de hacer la medición de los resultados de los procesos de gestión del capital humano. A ellos se vinculan los siguientes referentes: resultados del proceso, calidad de los servicios y satisfacción de los clientes internos.

c) Indicadores de impacto. En ellos recae la medición de la contribución de capital humano a la efectividad de la organización, es decir, en el efecto que genera. Como referentes se tienen en cuenta los indicadores del negocio sobre los que incidan las personas como lo pueden ser: calidad, productividad, entregas oportunas, satisfacción de clientes externos y costos operacionales.

Medir el capital humano y percibirlo como una inversión requiere, como lo ha establecido el instituto Saratoga (1) , del establecimiento de una serie de parámetros que facilitan la evolución y que buscan entender de manera cuantitativa la relación existente entre las personas y la rentabilidad. Dichos parámetros hechos ecuación se pueden identificar así:

• Factor de Costo del Capital Humano HCCF

HCCF = (Salarios y prestaciones) + (Costos de Mano de Obra Temporal) + (Costos de Ausentismo) + (Costos de Rotación)

• Valor agregado del Capital Humano HCVA

HCVA = Ingresos (Gastos Fijos - HCCF) / Total de Mano de Obra Tiempo Completo de Nómina y Temporales

• Retorno sobre la inversión en Capital Humano HCROI

HCROI = Ingresos (Gastos Fijos – HCCF) / HCCF

El propósito de medir es ayudar a las empresas a desarrollar pronósticos. La especialista estadounidense Nancy Lockwood explica que para demostrar el valor de recursos humanos, es imperativo que el área estudie los datos que demuestran los resultados y/o eventos que afectan el desempeño organizacional.

Un indicador atrasado representa información que es resultado de un cambio o evento. Los indicadores atrasados, por ejemplo, son las medidas de utilidades, ventas y niveles de servicio. Revelan varios aspectos del éxito o fracaso de una empresa. Los indicadores atrasados son particularmente útiles para los accionistas, acreedores y entidades gubernamentales.

Por el contrario, un indicador adelantado precede, anticipa, predice o afecta el futuro. Por ejemplo, una mayor rotación de personal puede anteceder a resultados como un puntaje inferior en servicio al cliente. De los dos indicadores, el indicador adelantado es más útil para las inversiones o predicciones. La situación de los principales mercados bursátiles, por ejemplo, es un indicador económico adelantado para la economía mundial. Entender cómo medir eventos, prácticas, iniciativas o resultados ayuda a detectar los indicadores adelantados más valiosos, es decir, aquellos que puedan producir resultados claros”, explica Lockwood.

Además de los indicadores del capital humano, las gerencias de gestión humana deben estar atentas a los cambios del entorno en diferentes frentes de la economía y cómo las organizaciones han adoptado decisiones corporativas en estos escenarios para ser más competitivas. A continuación revisaremos aquellos que impactan en la gestión de personas.

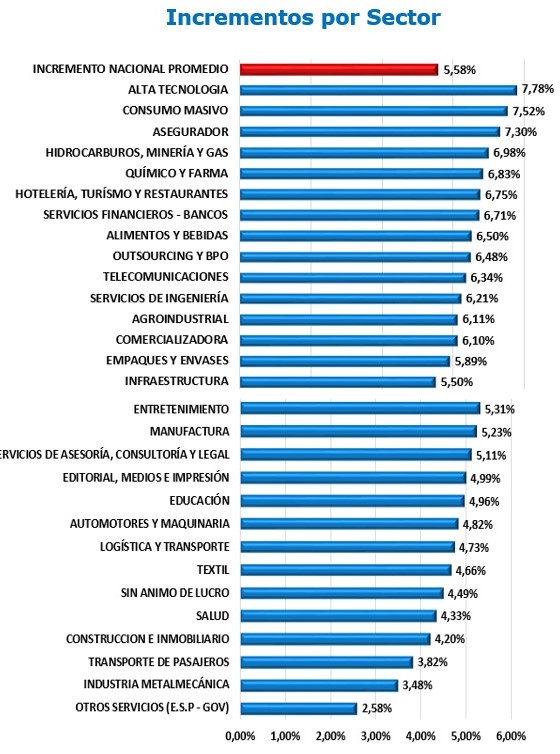

Las empresas colombianas reportaron en 2016 que la realización de sus incrementos salariales estuvo influenciada principalmente por la cifra de inflación en un 79%, seguido por la de presupuesto en un 50%, estudios de mercado en un 42% y, finalmente, por aquellas que manejan componentes asociados a desempeño en sus incrementos en un 27%, así se desprende de los hallazgos del Estudio de Compensación Total realizado por la firma Human Factor Consulting y Legis.

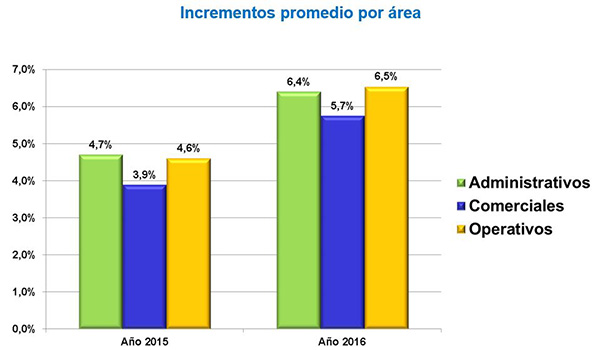

En el año 2015, los incrementos reportados estuvieron muy influenciados por la cifra de inflación, siendo en promedio para los cargos administrativos de un 4,7%, para los cargos comerciales de 3,9% y 4,6% para los cargos operativos.

En los resultados reflejados para 2016, el incremento salarial también estuvo influenciado principalmente por la cifra de inflación e IPC. Las empresas de la muestra reportaron que establecieron presupuestos para el año 2016 en montos cercanos al 5%, teniendo que realizar en algunos casos ajustes o ampliaciones presupuestales de 1 o 2 puntos porcentuales para acercarse a la cifra de inflación del 6,77%.

Para los cargos administrativos en el año 2016 los incrementos realizados estuvieron en promedio sobre el 6,4%, para los cargos de operativos sobre el 6,5% y para los cargos comerciales sobre el 5,7%.

Frente a los tamaños por compañía, las medianas reportaron incrementos del 6,38% en promedio, siendo este el más alto en la comparación por tamaño de compañía, seguido por las empresas muy grandes, quienes reportaron incrementos promedio de 6,33%. Las pequeñas registraron incrementos del 6,25% y las grandes con promedios del 5,74%.

En cuanto a las regiones del país, la que mayor incremento reportó fue Bogotá y Cundinamarca, con un promedio de 6,82%; seguido por Antioquia y Eje Cafetero con 6,80% y la región Costa con 6,40%. Las dos regiones que reportaron menores incrementos de la muestra fueron Valle con 6,17% y Santanderes con 5,84% en promedio.

Dentro de la información reportada por las compañías participantes, el sector que mayor incremento reporto en el año 2016 fue el sector de Alimentos y Bebidas, con un promedio de 8,02%; seguido por Alta Tecnología con 7,42%. En cuanto a los sectores que menos incrementaron se encuentra el Textil con 3,74% y Telecomunicaciones con 4,91%.

Finalmente, el 90,2% de las compañías participantes indicaron que administran su compensación mediante el uso de la política establecida por la organización, mientras que el 9,8% lo está realizando a través de pacto o convenio colectivo.

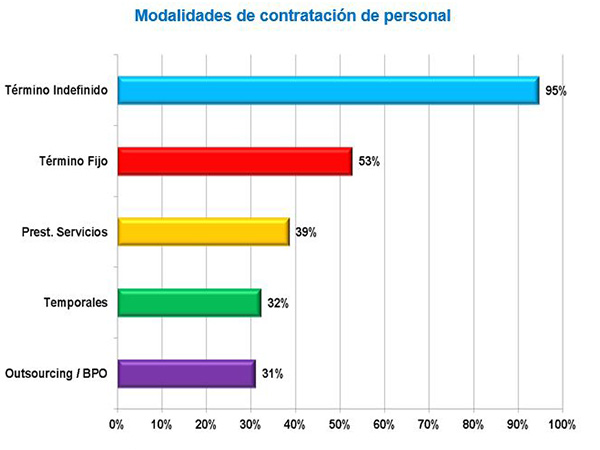

Dentro de los tipos de contratación existentes, las compañías participantes manifestaron que el 95% la tienen a término indefinido, 53% a término fijo, 39% por prestación de servicios, 32% por temporales y 31% por outsourcing o Business Process Outsourcing (BPO), lo que refleja una disminución importante en la tendencia a la contratación temporal que se venía presentando en los últimos años.

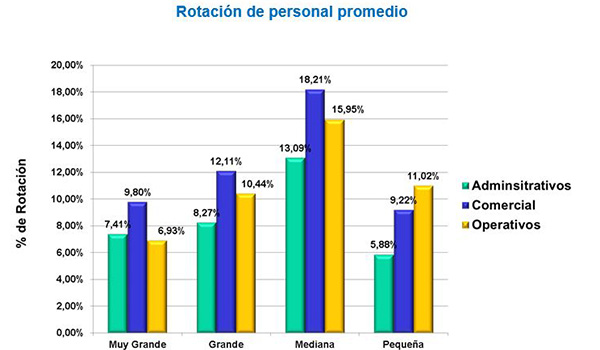

Las áreas que más rotación presentaron en los diferentes tamaños de compañía fueron las comerciales, a excepción de las compañías pequeñas, seguida por la rotación de los cargos operativos, en donde, el mayor porcentaje reportado, fue en las compañías de tamaño mediano con un 18,21%, además de las compañías de tamaño grande con un 10,44%.

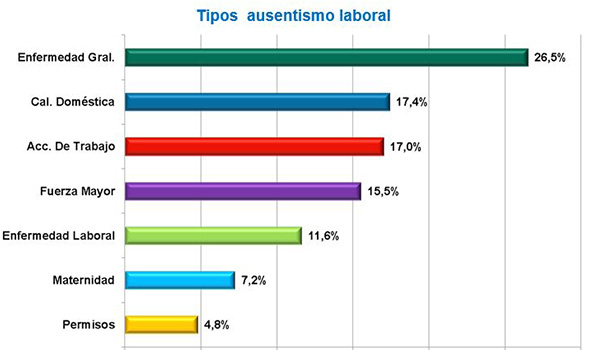

El 26,5% de las organizaciones reportaron dentro de sus niveles de ausentismo la mayor proporción asociada al factor de la enfermedad general, seguido por calamidad doméstica con un 17,4% y accidentes de trabajo con un 17,8%. Las Ausencias menor reportadas se dieron por maternidad un 7,2% y permisos con un 4,8%.

Las empresas hoy en día buscan ser más competitivas mediante la implementación de mejores prácticas y consecución certificaciones de calidad, pues se enfocan en incrementar su competitividad y nivel frente a compañías extranjeras con objetos sociales similares.

Dentro de las compañías participantes, el 51,71% tienen implementados procesos de certificación como ISO 9001,14001, 18000 y 22000; Buenas Prácticas de Manufactura (BPM) y Oshas 18000,18001, 18002, entre otras, mientras que el 48,29% aún no ha incursionado en estas prácticas.

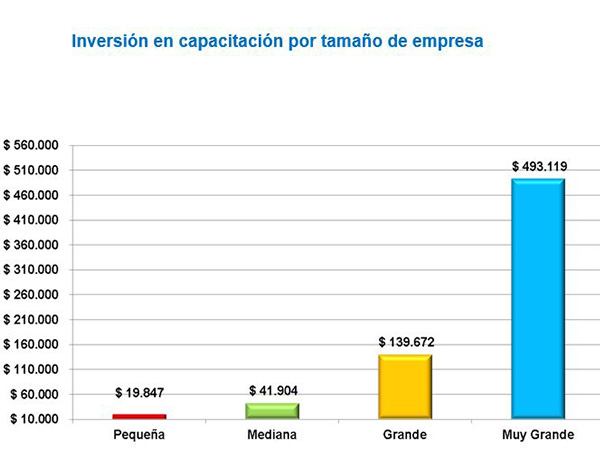

El 61% de las organizaciones manifestaron tener presupuesto para invertir en capacitación de empleados, con alguna planeación e identificación de necesidades preestablecida con anticipación. Por otro lado, el 39% restante aún no tienen definido un presupuesto asociado a capacitación del personal.

Los montos invertidos de acuerdo al tamaño de empresa están establecidos en promedio para las empresas de tamaño grande en $493 millones, para las compañías grandes $139 millones, para las empresas medianas $41 millones y para las empresas pequeñas $19 millones.

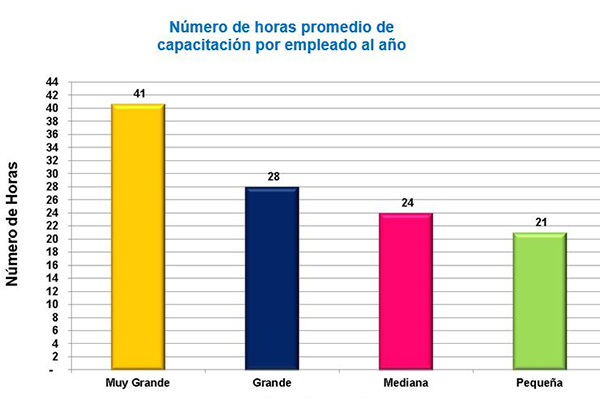

Las compañías que manejan un presupuesto de capacitación en su mayoría tienen definidas las horas de formación por hombre anual que buscará cubrir con este presupuesto, siendo las compañías muy grandes quienes manejan en promedio 41 horas por empleado en capacitaciones internas y externas, seguido por las compañías grandes quienes invierten 28 horas en promedio, muy cercano a las organizaciones medianas y pequeñas con 24 y 21 horas.

Al realizar el análisis de esta serie de indicadores se obtendrá una radiografía sobre las prácticas de administración del talento humano en las diferentes compañías del mercado colombiano, que sin duda permitirán a los líderes y ejecutivos de gestión humana proponer la realización de ajustes que hagan a sus organizaciones ser más competitivas, y reorientar prácticas que mejoren índices de productividad con el capital humano.

1) Fundado por Jac Fitz-enz, Ph.D., investigador y autor de temas de benchmarking del capital humano.

Recordemos que la Ley 1607 de 2012 y sus decretos reglamentarios establecía que la retención en la fuente para trabajadores independientes se calculaba dependiendo de la categoría a la cual perteneciera dicho trabajador, a saber: empleados, trabajadores por cuenta propia y demás personas naturales.

Si los trabajadores independientes eran clasificados dentro de la categoría de empleados, la retención en la fuente se calculaba de acuerdo con el procedimiento señalado en el Estatuto Tributario (Art. 383) y, paralelamente, se debía efectuar el procedimiento de retención mínima (IMAN) regulado por el mismo Estatuto (Art. 384).

Con la entrada en vigencia de la actual reforma tributaria, dicha clasificación, al igual que la retención mínima señalada en el artículo 384 desapareció.

Esto significa que el trabajador independiente ya no debería tener la obligación de informar la serie de datos exigidos por el Decreto Reglamentario 1070 de 2013 (Art. 01), que pretendían la determinación de la calidad de persona natural como empleado. Ahora, para determinar la retención en la fuente a título de impuesto sobre la renta solo debe bastar con establecer:

1. Si los honorarios son percibidos por trabajadores independientes que no cumplan con los presupuestos del numeral dos, que indicaremos a continuación.

2. Si los honorarios son percibidos por trabajadores independientes que presten servicios y que contraten o vinculen al menos 90 días continuos o discontinuos, dos o más trabajadores o contratistas asociados a la actividad.

Veamos ahora cuáles son los efectos de encuadrarse en una u otra categoría:

En este evento, los honorarios serán tratados dentro de la cédula “rentas de trabajo” y, en esa medida, la retención en la fuente se calculará conforme al artículo 383 y siguientes, así:

a) La tarifa de retención en la fuente será la que resulte de aplicar a los honorarios la tabla, indicada en el artículo 383 del Estatuto Tributario.

b) La base gravable para la totalidad de los pagos derivados de la actividad como independiente, se determinará restando de los honorarios:

• Los ingresos no constitutivos de renta ni ganancia ocasional, los cuales, a partir de la entrada en vigencia de la Ley 1819, corresponden a los aportes obligatorios al sistema de salud y al sistema de pensiones.

• A dicho resultado se le restarán las deducciones a que se refiere el artículo 387 Estatuto Tributario y las rentas exentas (aquellas señaladas en especial en el artículo 206 del Estatuto Tributario y los aportes voluntarios a fondos de pensiones y depósitos en cuentas AFC).

• Se resta igualmente, el 25% de los pagos, aplicable una vez restados los ingresos no gravados, las deducciones y otras rentas exentas.

• La suma total de deducciones y rentas exentas no podráì superar el cuarenta por ciento (40%) del resultado de restar del monto del pago. Los ingresos no constitutivos de renta.

c) La retención en la fuente se hará por “pagos mensualizados”. Para ello se tomará el monto total del valor del contrato menos los respectivos aportes obligatorios a salud y pensiones y se dividirá por el número de meses de vigencia del mismo. Sobre ese valor se efectuará la depuración.

d) En el caso en el cual los pagos correspondientes al contrato no sean efectuados mensualmente, el pagador deberá efectuar la retención en la fuente de acuerdo con el cálculo mencionado en el literal

c) Independientemente de la periodicidad pactada para los pagos del contrato y, cuando realice el pago, deberá retener el equivalente a la suma total de la retención mensualizada.

e) Los trabajadores independientes podrán solicitar al pagador la aplicación de una tarifa de retención en la fuente superior a la determinada de conformidad con el anterior procedimiento, que deberá indicarla por escrito al respectivo pagador. El incremento en la tarifa de retención en la fuente será aplicable a partir del mes siguiente a la presentación de la solicitud.

f) Para efectos de la depuración de los ingresos los trabajadores independientes deberán adjuntar a la factura o documento equivalente los soportes respectivos sobre las deducciones anteriormente indicadas. Igualmente, dando aplicación a los artículos 126-1 y 126-4 del Estatuto Tributario, el trabajador independiente podrá informar al pagador si parte de sus honorarios los quiere enviar a un fondo de pensiones o a una cuenta AFC, caso en el cual, el contratante deberá estar en capacidad de efectuar dichos aportes y realizar el cálculo de retención en la fuente contingente sobre los valores depositados en el fondo o cuenta AFC.

g) El anterior proceso de retención comienza a ser aplicable a partir del 1 de marzo de 2017. En el entretanto, se aplicaría la depuración del ingreso en la forma establecida por la normativa anterior, con excepción, en nuestro concepto, del cálculo de retención mínima del artículo 384, pues el IMAN fue eliminado por la ley 1819 de 2016.

La retención en este evento se calcularía considerando las disposiciones comunes e implica que:

a) Las tarifas aplicables serán del 4% o 6% (servicio) o 10% u 11% (honorarios), dependiendo si el trabajador independiente que recibe el pago es o no declarante del impuesto de renta.

b) En nuestro criterio, los aportes obligatorios al sistema de salud y de pensiones podrán restarse de los ingresos, pues el tratamiento como ingresos no constitutivos de renta de dichos aportes es aplicable a todas las personas naturales afiliadas (artículos 13 y 14 Ley 1819, que modificaron artículo 55 y 56 Estatuto Tributario).

c) Adicionalmente, estos trabajadores podrán también solicitar al pagador/contratante la reducción en su base de retención en la fuente, si efectúan por intermedio de ellos, aportes voluntarios a fondos de pensiones y depósitos en cuentas de ahorro para el fomento a la construcción. Lo anterior, en aplicación a los artículos 126-1 y 126-4 del Estatuto Tributario, que establece este beneficio tanto para asalariados como para partícipes independientes.

En caso que los trabajadores independientes sean no residentes (artículo 10 del Estatuto Tributario), la tarifa de retención aplicable será del 15% (artículo 126 de la Ley 1819 de 2016, que modificó el artículo 408 del Estatuto Tributario).

Igual tarifa se aplica para los pagos o abonos en cuenta por concepto de consultorías, servicios técnicos y de asistencia técnica, prestados por personas no residentes, bien sea que se presten en el país o desde el exterior.